상속세의 기본개념과

전체적인 계산구조 살펴보기

안녕하세요, 여러분의 상속세전문가 진심상속세 배남수 세무사입니다.

상속세가 어떻게 계산되는지 알아보기 위해, 우선 기본개념(용어)과 계산구조를 파악해보겠습니다.

1.상속세 개요 : 상속세의 과세대상과 납부의무

(1) 상속세

상속세는 자연인 개인의 사망으로 인하여 유산이 상속인 또는 수유자에게 무상으로이전되는 경우 부과하는 세금입니다. 현재 우리나라의 상속세는 피상속인이 남긴 유산 총액을 과세대상으로 하여 그 금액에 따라 10~50%의 누진세율로 과세하는 “유산세 과세방식”을 채택하고 있습니다.

※ 용어 정의

- 피상속인 : 사망한 사람

- 상속인 : 재산을 상속받을 사람

- 상속개시일 : 사망일(또는 실종선고일)

- 수유자 : 유증을 받는 자

(2) 상속세 과세대상

상속개시일 현재 사망한 사람(이하 “피상속인”)이 상속개시일 현재 거주자인지, 아닌지에 따른 아래와 같은 과세대상으로 상속세를 부과합니다.

- 피상속인이 거주자인 경우 : 국내・국외에 있는 모든 상속재산(무제한 납세의무)

- 피상속인이 비거주자인 경우 : 국내에 있는 모든 상속재산(제한적 납세의무)

(3) 상속세 납부의무

① 상속인 또는 수유자는 상속재산(합산대산 증여재산과 추정상속포함) 중 각자가 받았거나 받을 재산을 기준으로 정하는 비율(상속인별 상속세 납부비율)에 따라 계산한 금액을 상속세로 납부할 의무가 있습니다.

* 상속인별 상속세 납부비율 계산방법

② 특별연고자 또는 수유자가 영리법인인 경우로서 그 영리법인의 주주 중 상속인과 그 직계비속이 있는 경우에는 해당 지분상당액을 그 상속인 및 직계비속이 납부할 의무가 있습니다.

| 지분상당액 =

[ 영리법인이 받았거나 받을 상속재산에 대한 상속세 상당액- (영리법인이 받았거나 받을 재산×10%) ]×상속인 및 그 직계비속의 주식비율 |

③ 상속세는 상속인 또는 수유자 각자가 받았거나 받을 재산을 한도로 연대하여

납부할 의무를 부담합니다.

| * 각자가 받았거나 받을 재산(연대납세의무 한도)

= 상속으로 인하여 얻은 자산총액(사전증여재산 포함)- 부채총액 – 상속으로 인한 상속세(사전증여 증여세 포함)

|

(4) 상속세의 납세지(상속세 과세관할 세무서)

① 피상속인의 주소지가 국내에 있는 경우

일반적으로 대부분 피상속인의 주소지가 국내에 있는 경우가 대부분으로 주소지관할세무서가 상속세 과세관할 세무서가 됩니다.

- 주소지가 있는 경우 : 피상속인의 주소지 관할 세무서

- 주소지가 없거나 불분명한 경우: 피상속인의 거소지 관할세무서

② 피상속인의 주소지가 국외(해외)에 있는 경우

- 국내에 있는 재산의 소재지 관할세무서

- 상속재산이 2이상의 세무서장 등 관할구역 안에 있을 경우 주된 재산(상속재산가액의 합계액이 가장 큰 곳)의 소재지 관할세무서

2.상속세의 계산구조

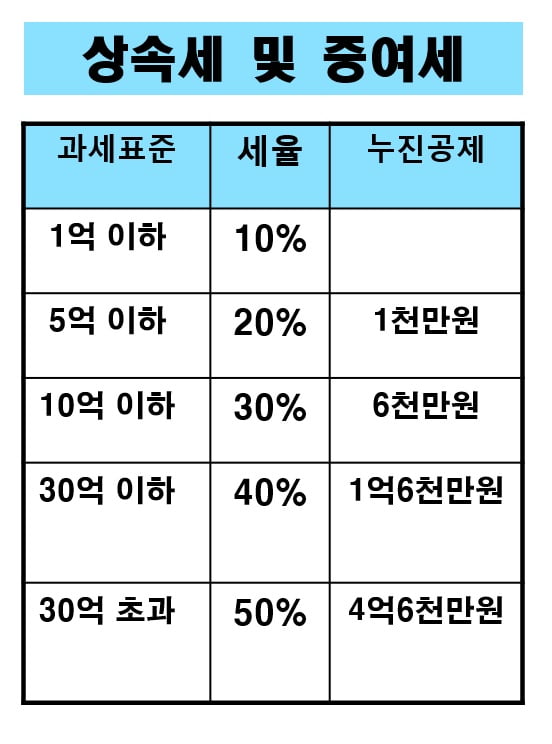

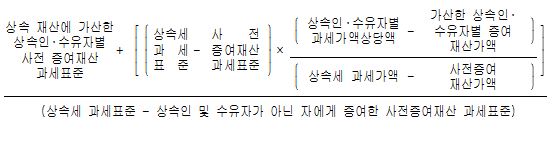

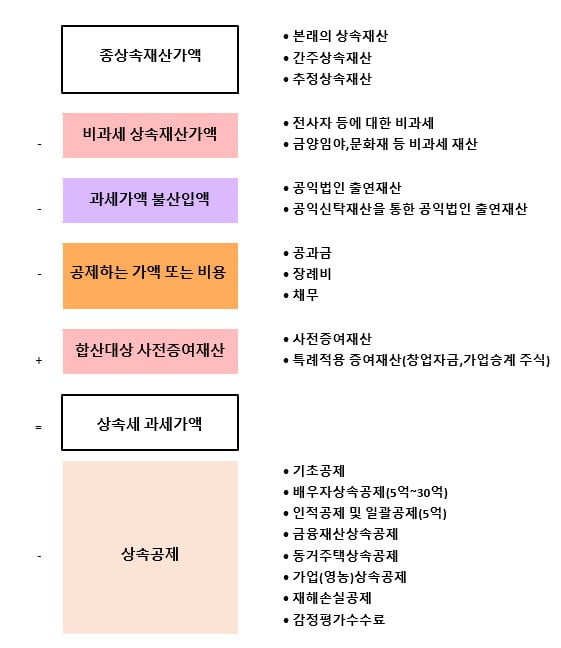

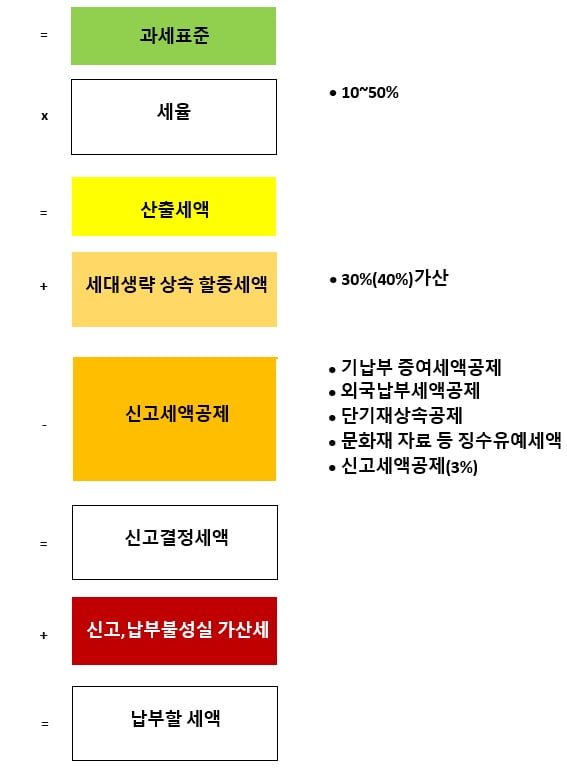

상속세는 총상속재산(=본래+간주+추정상속재산)에 비과세,과세가액불산입(공익법인 출연재산)과 공과금,장례비용,채무를 공제하고, 10년이내 사전증여재산액을 합산하여 상속세 과세가액을 구한 후, 상속공제액을 차감한 과세표준에 세율(10~50%)을 곱하여 계산하게 됩니다.

따라서, 상속재산의 적정한 평가와 공제되는 채무,공과금,장례비용을 잘 챙기며, 배우자상속공제 등 각종 공제액을 잘 활용할 경우 상속세를 절세할 수 있습니다.

*상속세세율